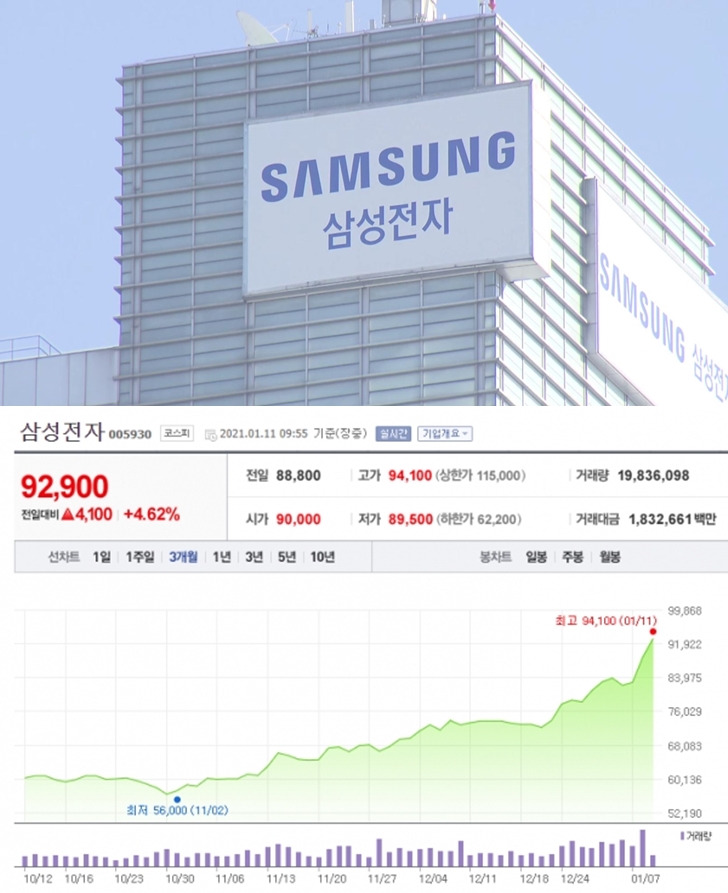

지난해부터 많은 개인 투자자들이 주식 시장에 뛰어들었습니다. 그리고 이들은 삼성전자, SK하이닉스, 카카오, 네이버, LG화학, 현대차 등 국내의 대표적인 기업들을 대규모로 순매수했죠. 그중 개인들이 가장 많이 매수한 기업은 무엇이었을까요? 바로 ‘국민 주식’ 삼성전자입니다. 현재 삼성전자 주식을 가진 소액주주(지분 1% 미만)는 약 200만 명에 이를 것으로 추청 되고 있습니다. 2019년 말에만 해도 삼성전자의 소액주주는 56만 명 선이었는데요. 코로나 19로 인해 주가가 급락했던 3월 이후 소액주주가 꾸준히 증가했죠. 2021년 코스피 시장에는 약 11조가 넘는 돈이 투입되었다고 하는데요. 절반이 넘는 5조 9천억 원이 삼성전자에 투입되었다고 하니 ‘국민 주식’이라는 말이 잘 어울릴 것 같습니다. 이에 많은 사람들은 삼성전자의 주가 향방에 대해 관심을 기울이고 있습니다.

삼성전자는 지난 11월, 12월 가파른 성장을 이어왔는데요. 2021년 1월 초에 들어서며 장중에 96,800원을 찍기도 했습니다. 많은 사람들이 삼성전자가 곧 10만 원을 돌파할 것이라는 믿음이 있었지만 이후 삼성전자는 조정을 받기 시작했고 현재는 8만 원 중반대의 가격을 기록하고 있습니다. 사실 1월 초에 삼성전자를 산 개인 투자자들은 손실을 보고 있는 것이죠. 과연 앞으로 삼성전자의 주가는 어떻게 될까요? 이렇게 하락세를 이어가는 것일까요? 아니면 많은 주주들의 바람대로 10만전자,12만전자까지 갈 수 있을까요? 전문가의 의견을 토대로 함께 생각해보는 시간을 갖도록 하겠습니다.

1. 10만전자? 12만전자? 안될 것 없다

요즘 주린이들 사이에서 큰 인기를 얻고 있는 이베스트투자증권의 염승환 부장은 삼성전자의 주가에 대해 매우 긍정적인 반응을 보이고 있습니다. 사실 지난 9월 삼성전자가 59,000원대에서 60,000을 조금씩 찍었을 무렵 하나금융투자에서는 삼성전자의 목표 주가를 86,000원으로 내놓았는데요. 많은 투자자들은 지나치게 낙관적이라는 비판을 내놓았습니다. 그러나 주가는 거침없이 올랐고, 1월 11일에는 종가 기준 91,000원까지 기록했습니다. 불과 몇 달 만에 상황이 많이 변해 삼성전자 주가에 대해 이야기할 때 ‘8만 원대 초반이면 싼 것’이라는 말이 나오기까지 하는 상황이죠. 이에 염 부장은 왜 안된다고 생각하느냐?’며 오히려 역질문을 던지고 있습니다.

2. 삼성전자, 주가는 올랐지만 변한 건 없다

데이블

최근 주가가 많이 오른 삼성전자. 과연 주가는 왜 올랐을까요? 삼성전자가 최근 몇 달 안에 혁신적인 기술을 내놓거나, 비전을 보여준 것일까요? 그렇지는 않습니다. 삼성전자가 하고 있는 것에는 큰 차이점이 없습니다. 그러나 바뀐 것은 바로 ‘시장의 평가’입니다. 지금까지 삼성전자에 대한 평가는 그리 좋지 않았습니다. 삼성전자의 주력 사업인 반도체 섹터는 사이클이 이 있는 사업이었기 때문이었습니다. 몇 년간 돈을 벌기도 하지만 몇 년간 못 벌거나 잃는 사업이라는 뜻이죠. 이에 삼성전자는 일정 금액 이상 밸류에이션을 줄 수 없다는 분위기가 팽배했습니다.

3. 파운드리가 분위기를 바꿨다

그러나 삼성이 10년 전 시작한 파운드리에 본격적으로 주력하기 시작하며 분위기는 바뀌었습니다. 파운드리란 쉽게 말해 반도체를 위탁 생산하는 것인데요. 이 사업은 반도체 개발처럼 사이클이 있는 것은 아니며 계속해서 우상향 하는 시장입니다. 현재 파운드리 업계의 1위는 대만의 TSMC입니다. TSMC는 전체 반도체를 하는 것이 아니라 파운드리만 하고 있음에도 불구하고 삼성전자보다 시가총액이 높은 상황이죠. 그리고 현재는 파운드리 1위인 TSMC를 따라잡기 위해 공격적으로 투자하고 있습니다. 사실 TSMC는 파운드리 업계에서 압도적인 1위인데요. 그럼에도 삼성전자가 이를 따라잡기 시작하며 시장의 평가가 바뀌었습니다. 이뿐만이 아닙니다. 퀄컴, IBM 등의 수주를 맡았고, 다른 업체들의 반도체를 위탁 생산할 예정이라는 전망이 나오며 시장은 삼성의 가능성에 주목하기 시작했죠.

현재 삼성은 파운드리에서 2등의 입장입니다. TSMC는 세계 파운드리 시장에서 55.6%를 차지하고 있으며 삼성전자는 16.4%를 차지하고 있죠. 이에 삼성전자에 투자하는 것은 더 편할 수 있다는 의견입니다. 2등 기업은 1등을 조금만 쫓아가도 주가, 실적이 좋은 퍼포먼스를 낼 수 있기 때문입니다. 또한 삼성이 조금씩 더 수주를 늘려간다면 12만전자, 15만전자도 허황된 말은 아닐 것 같습니다. 즉, 주주들은 삼성이 얼마큼TSMC를 따라잡을 수 있는지, 어떤 수주를 통해 영업이익을 늘릴 것인지에 주목하며 투자 결정을 하는 것이 좋겠죠.

4. 변화하는 삼성에 관대한 시장 참가자들

수익성 지표 중 하나인 PER를 아시나요? PER는 주가 수익 비율로서 특정 주식의 주당 시가를 주당 이익으로 나눈 수치입니다. 같은 자동차 회사이지만 현대차는 15배의 PER, 테슬라는 100배 이상의 PER를 기록하고 이는데요. 이 PER는 시장이 이 기업을 보는 잣대라고 할 수 있죠. 성장이 보이면 시장참가자들은 20배, 30배의 PER도 그냥 줄 수 있는 것이 주식시장입니다. 현재 삼성전자가 변화하는 산업 구조에 맞춰 파운드리 시장에 뛰어들며 시장참가자들의 인식이 변하고 있는데요. 이에 삼성전자의 PER이 높아지고 있는 추세입니다.

5. 경영자 부재, 괜찮을까?

현재 삼성전자에는 오너 리스크가 있습니다. 바로 삼성의 이재용 부회장이 구속 수감된 것이죠. 이후 삼성전자의 주가는 10% 정도 빠졌습니다. 이부회장의 구속 수감을 사람들은 악재로 본 것이죠. 그러나 염 부장은 이를 호재로 보고 있습니다. 왜냐하면 이제 회장직에 오르는 이재용 부회장에게 있어서 더 이상의 리스크는 없기 때문입니다. ‘악재가 노출되면 더 이상 악재가 아니다’라는 주장입니다.

예를 들어 예전 SK그룹의 최태원 회장이 복역한 2013년 1월에서 2015년 8월의 주가를 보면 198.56% 상승했고, 이재용 부회장이 1년간 복역한 2017년 2월에서 2018년 2월의 주가도 25.46% 상승했습니다. 현재는 대주주의 공백이 회사의 경영에 영향을 미치는 시대가 아니라는 것이죠. 오히려 이런 이슈들로 인해 주가가 빠졌을 때는 더 매수하는 전략도 나쁘지 않은데요. 너무 분위기나 기사를 맹신하지 말고 한 번 더 가공해서 생각해보는 것도 필요할 것으로 보입니다.